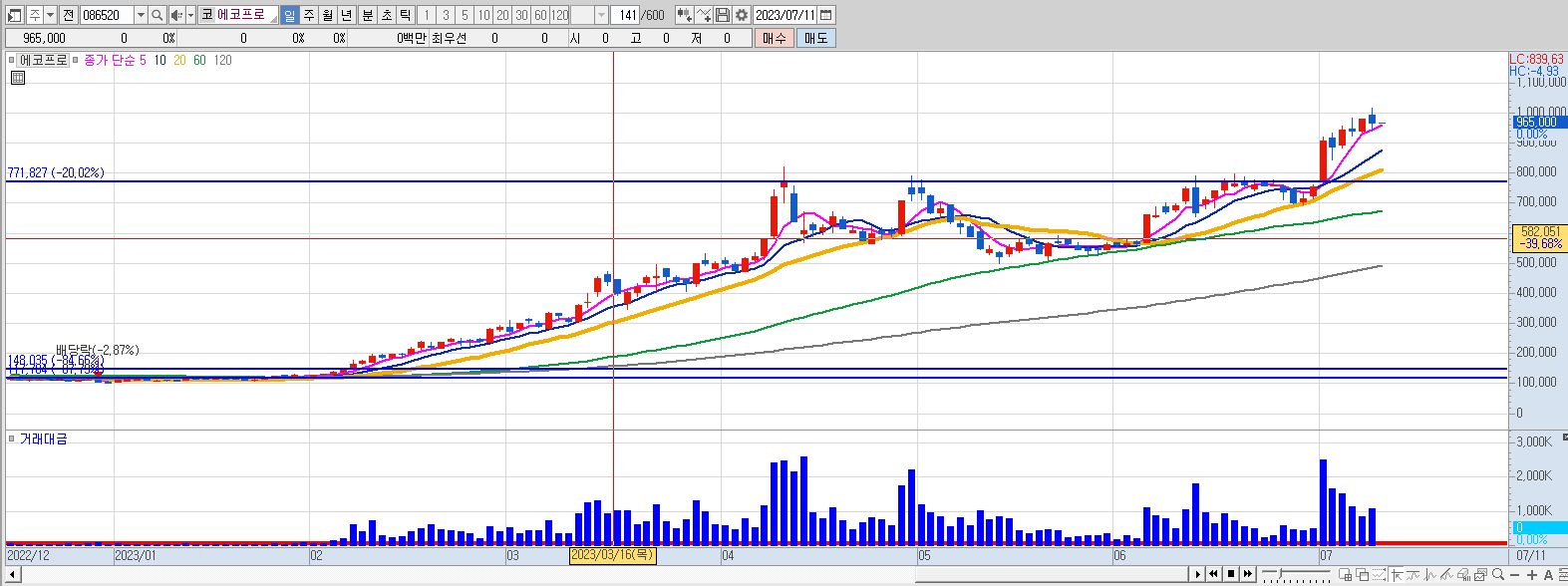

요즘 주식시장을 뜨겁게 달구고 있는 종목이 있다. 바로 에코프로이다. 주가가 100만 원을 넘으면 애칭으로 '황제주'라고 부른다.(장중 100만 원을 찍고 965천 원으로 마감하였음) 그 주인공이 에코프로이다. 현재 에코프로는 코스닥에 상장되어 있다. 현재 에코프로 계열사 중에 상장된 기업은 에코프로비엠, 에코프로에이치엔이 있다.

1. 에코프로 주요 사업

1998년에 설립하였으며 에코프로는 현재 지주회사이다. 원래는 2차 전지의 제조와 판매, 친환경 소재, 대기오염방지등의 사업부를 영위하였는데 2016년에 2차 전지소재 사업부문을 에코프로비엠을 신설하여 물적분할하였고 2021년에는 대기오염방지 및 친환경소재 사업부문을 에코프로에이치엔을 신설하여 인적분할 한 뒤 지주회사로 전환.

※ 지주회사란?

다른 회사의 주식을 소유하여 그 회사의 사업내용을 지배하는 것을 주된 사업으로 하는 회사.

에코프로 매출 및 주가전망

1-1. 에코프로 매출과 주가 전망

매출은 매년 증가속도가 빠르게 상승하는 걸 볼 수 있다. 물론 컨센이지만 앞으로 으 매출도 꾸준히 상승하는 것을 볼 수 있다. 이를 토대로 주가의 상승을 내다보는 건 아니거 같다. 증권사에도 뚜렷한 보고서가 나온 것도 없고 오히려 고평가 되었다는 애기들이 조심스럽게 나오는 분위기다. 왜냐면 개인 투자자들이 밈 주식처럼 사들여서 오른 것이라는 애기다. 앞서 삼성증권은 40만 원, 하나증권은 45만을 제시한 적이 있다. 물론 증권사의 말이 다 맞는 건 아니지만 증권사 애널들이 분석한 건 기술적 근거를 가지고 목표주가를 제시하기에 많은 투자자들이 참고를 많이 한다.. 연초에 11만 원이었던 주가가 800% 넘게 뛴 종목은 흔치 않다. 주식투자는 대응의 영역이다. 함부로 예측해서도 안되지만 그때그때 대응하는 것이 주식시장에서 오랫동안 살아남는 비결이 아닐까

2. 에코프로비엠 주요 사업

하이니켈계 양극소재를 중심으로 해외 NCA 양극재 수요확대와 국내외 EV용 하이니켈 양극재를 생산하며 세계 시장 점유율을 지속적으로 확대해 나가고 있는 기업이다.

2-1. 에코프로비엠 매출과 주가전망

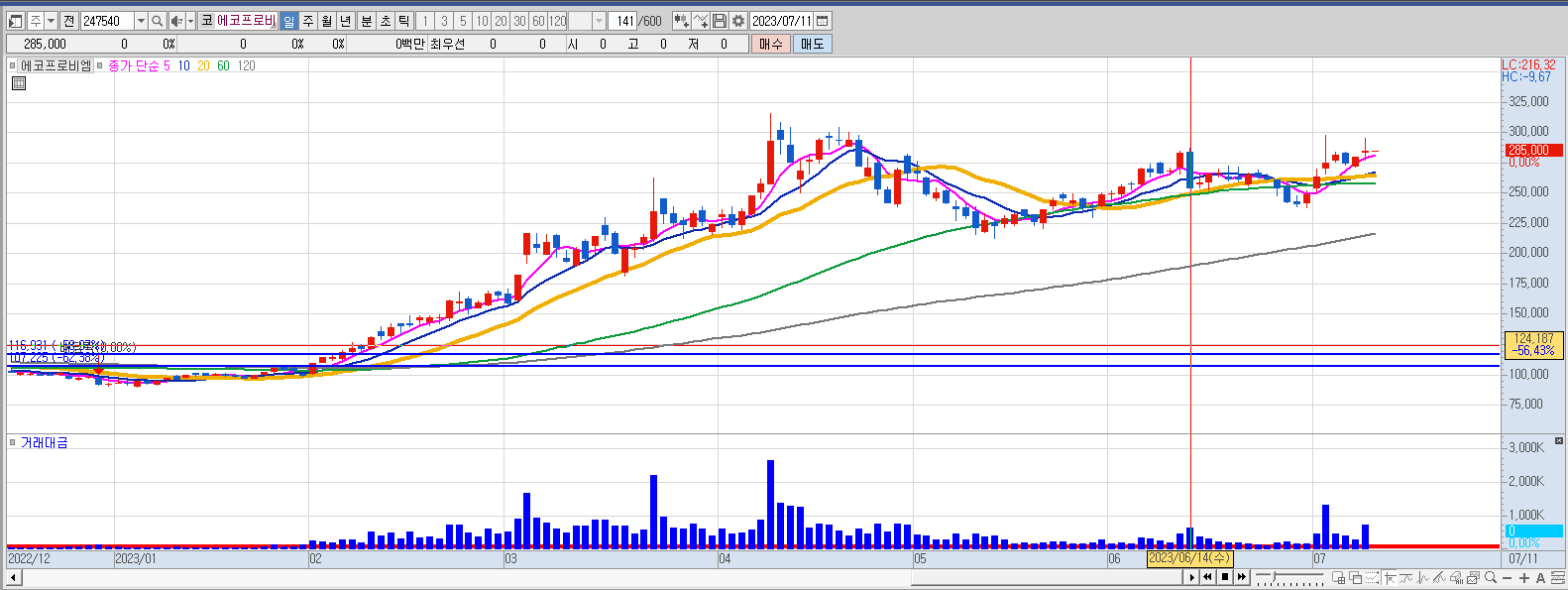

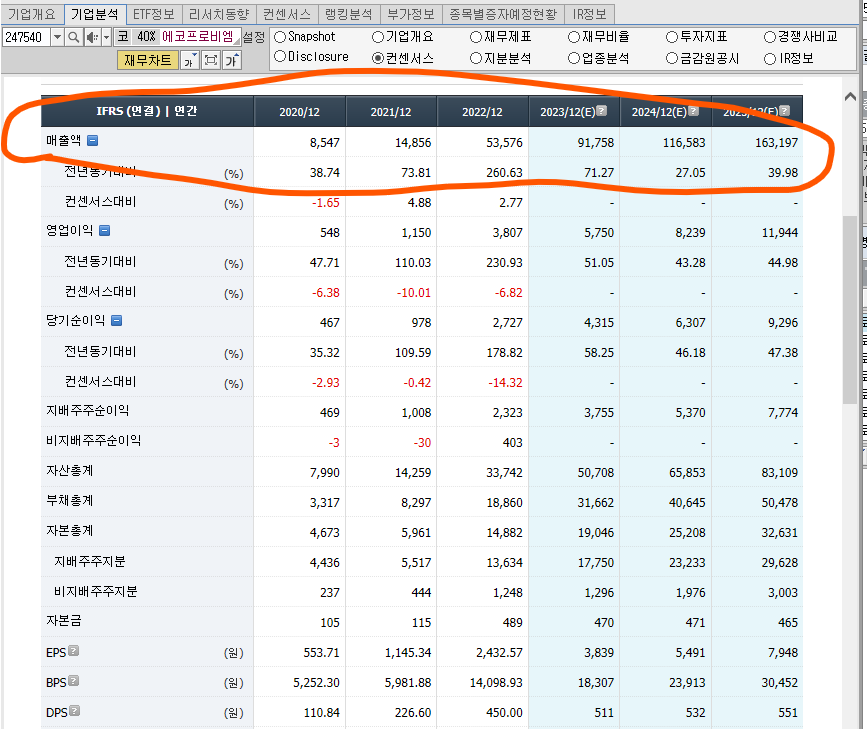

07월 10일 날 285,000원으로 마감하였다. 위의 컨센서스를 보면 매년 매출과 영업이익이 계속 늘어나는 것을 볼 수 있다. 증권사 애널들의 목표주가도 현재 주가보다 높게 예상을 하고 있다. 최고로 높은 목표주가는 340,000원이다. 물론 목표주가이다. 누구나 다 알겠지만 전기차의 수요는 계속 늘어날 것이고 이들 전기차와 관련된 사업도 동반상승할 것이라는 건 다들 예상을 하고 있을 것이다. 그중에서 에코프로비엠의 가장 큰 경쟁력은 원재료 제조와 생산 판매들 수직화 계열이 되어 있어 타회사보다 원가나 품질면에서 경쟁력이 있다는 것이 이 회사의 큰 장점이 아닌가 보인다.

마치며

제가 공부하고 느낀 에코프로와 에코프로비엠에 대해서 짧은 소견으로 애기해 보았다. 분명 두 회 사는 좋은 회사이다. 아니 한 몸이라고 해도 틀린 애 기는 아니다. 에코프로의 성장은 곧 에코프로비엠의 역할이 크기 때문일 것이다. 하지만 주가라는 건 대외변수도 많이 작용하고 언제 또 내부에서 예전 기사와 같이 안 좋은 소식이 나오면 주가가 꼬고라지는 걸 많이 보아왔다. 다시 애기 하지만 주식은 대응의 영역이다. 욕심부리지 말고 그때그때 수익이 나면 챙기고 또 좋은 종목에 투자를 하면 시간이 지나면 상승하는 게 주식이다. 모두 성공투자하여 경제적 자유를 얻는 삶을 살아나갈 길 바란다.

'주식' 카테고리의 다른 글

| 필에너지 상장후 237%상승과 2차전지 전망 (1) | 2023.07.14 |

|---|---|

| 리플 96% 급등에 따른 가상화폐 재조명 (4) | 2023.07.14 |

| 아스파탐의 특성과 인체에 미치는 영향에 대해서 알아보기 (0) | 2023.07.01 |

| 2023년 06월 27일 특징주 및 관심주 (0) | 2023.06.27 |

| 고혈압에 좋은 영양제는 어떠한 것이 있을까요? (0) | 2023.06.21 |

댓글